市场以前期弱势板块补涨的形式修复风格巨大裂口,比以强势板块持续暴跌来修复更有利品牌好的股票配资,这也显示市场整体运行在比较健康的状态中。随着风格裂口短期弥合,科技成交额占比回落到高位的70%,科技大厂进展加速,中期维度继续看好科技主线。

1、风格极致化后裂口弥合有哪些模式?

12年以来典型的极致风格裂口后的弥合有5次,分别是13年10月初到12月初从成长占优转向消费占优、14年11-12月从稳定风格占优转向金融占优、18年2-3月从金融占优转向成长占优、20年3-4月从成长占优转向消费占优、22年5-7月从红利占优转向成长、消费占优。

在极致风格裂口弥合的方式上,和当时市场环境关联度较多,强势市场往往是此前弱势风格补涨为主,比如14年;结构性市场或者弱势市场,可能会出现此前强势风格的回调,比如13年、18年和22年;重大冲击导致市场预期变化,也同样会出现强势风格的回落,比如20年年初。在风格裂口弥合后,往往会回归原有风格,除非出现极致化的变化,比如15年产业进展加速和流动性泛滥后市场转向成长。

2、在持续占优半年的成长占优后,近期风格裂口开始收窄

自去年四季度以来,在机器人、AI等主要科技产业周期的催化下,成长风格明显跑赢顺周期、红利等。但在近期,随着两会的落地,市场风格裂口开始弥合,顺周期风格出现了明显的回暖,风格的阶段性回归平衡。但考虑当前市场情绪仍然较强,成交额仍然维持在高位,预计风格弥合的方式可能还是以此前的强势风格转入震荡、弱势风格补涨为主。

3、如何看待后续风格走势?

对于顺周期风格而言,从广义财政的角度来看,还不够大幅向上突破的基础。09年至今,除了14-15年流动性泛滥带来的“水牛”以外,每次沪深300估值从均值(50%分位)附近大幅向上突破,背后往往都有广义财政的大幅扩张(广义财政赤字率一般提升幅度在5个百分点以上),比如09-10年、16-17年和19-20年。而从25年整体的广义财政赤字率提升幅度大概在2个百分点附近,这也表明顺周期方向的中枢会有修复,短期也可能再弥补一些风格裂口,但估值分位大幅突破中位数的条件还不充分。

对于成长风格而言,情绪正在接近安全区间,3-4月催化较多值得关注。从13年和19年的经验来看,在大的产业趋势向好的背景下,往往情绪顶部*0.7是比较好的重新介入的机会。

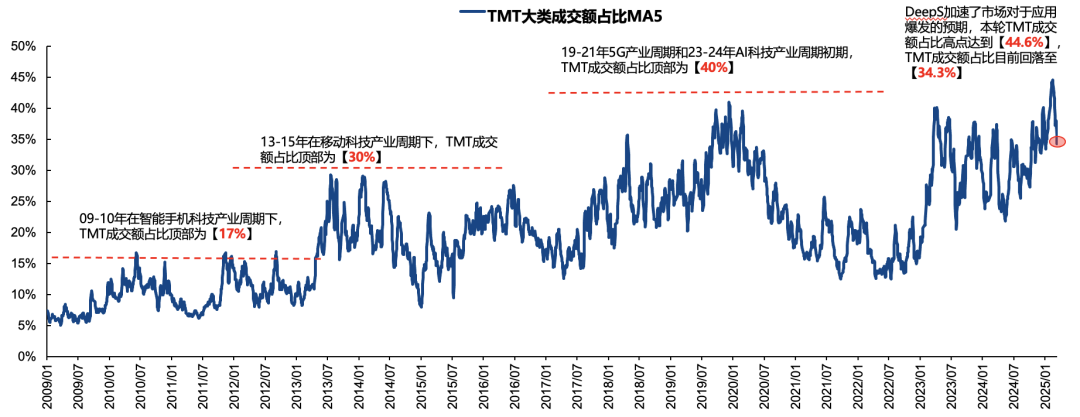

因此,如果本轮情绪高点在45%,那么理论上本轮情绪的支撑位在31%附近,【30%-35%】是相对比较安全的区间。而从目前来看,TMT板块成交额占比回落至【34.25%】,已经接近理论情绪支撑位置。而从产业催化的角度来看,后续不管是AI还是机器人,都有较多的进展,这些都将对成长风格形成提振。

风格裂口在短期以低位补涨的形式弥合后品牌好的股票配资,科技大概率仍然是主线风格。